L’essentiel à retenir : dès le 1er avril 2026, le PTZ finance jusqu’à 50 % de votre achat immobilier neuf sur tout le territoire, incluant désormais les maisons individuelles. Ce levier gratuit booste votre capacité d’emprunt sans intérêts bancaires, à condition d’être primo-accédant et de respecter les plafonds de ressources 2024 (N-2). Ce dispositif est prolongé jusqu’en 2027.

Le Prêt à Taux Zéro peut désormais financer jusqu’à 50 % de votre projet immobilier neuf sur l’ensemble du territoire français. Cette aide étatique massive, prolongée jusqu’en 2027, constitue un levier financier majeur pour devenir propriétaire sans supporter le poids des intérêts bancaires.

Pourtant, naviguer entre les plafonds de ressources et le nouveau zonage géographique complexifie souvent votre demande de financement. Nous décortiquons ensemble les conditions PTZ 2026 pour vous aider à maximiser votre capacité d’emprunt et sécuriser votre dossier de primo-accédant.

- Comprendre les conditions PTZ 2026 et les objectifs du dispositif

- Les 3 critères de revenus et de ressources en 2026

- Comment calculer le montant de votre prêt aidé ?

- Parcours de demande et contraintes de résidence

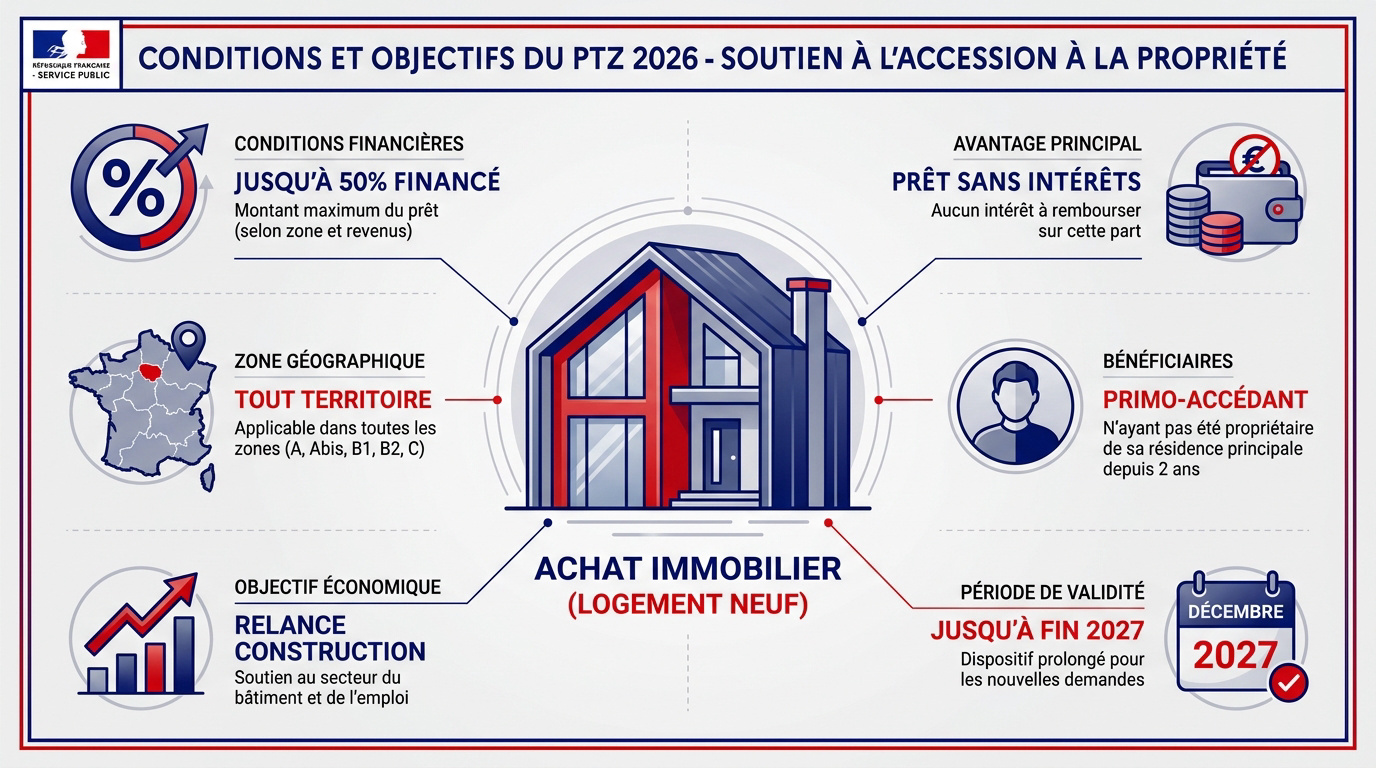

Comprendre les conditions PTZ 2026 et les objectifs du dispositif

En 2026, le PTZ finance jusqu’à 50 % du neuf sur tout le territoire, incluant les maisons individuelles. Ce prêt sans intérêts, accessible sous plafonds de ressources, exige le statut de primo-accédant.

Cette aide étatique massive constitue le pilier du financement pour les ménages souhaitant devenir propriétaires sans supporter le poids des intérêts bancaires.

Un soutien public pour l’achat immobilier

Le PTZ est un crédit gratuit sans intérêts ni frais de dossier. L’État finance intégralement ce coût pour soutenir votre pouvoir d’achat immobilier. C’est un avantage majeur.

Ce prêt est strictement complémentaire. Il ne couvre jamais l’intégralité de votre projet. Vous devez donc l’associer à un apport personnel ou un crédit bancaire classique.

C’est un levier puissant. Il diminue drastiquement le coût total de votre acquisition.

Évolutions législatives récentes du prêt aidé

Dès le 1er avril 2026, le dispositif s’étend au neuf sur toute la France. Cette réforme relance la construction de maisons individuelles. Le gouvernement dynamise ainsi un secteur du bâtiment actuellement en difficulté.

Le dispositif est désormais maintenu jusqu’à la fin de l’année 2027. Cela garantit une réelle visibilité pour vos futurs projets immobiliers.

La loi de finances renforce l’aide. L’extension du PTZ neuf permet d’augmenter significativement les plafonds d’emprunt autorisés.

Les 3 critères de revenus et de ressources en 2026

Pour décrocher ce financement avantageux, vous devez d’abord valider votre profil d’emprunteur selon des critères de revenus et de propriété très précis.

Définition stricte du primo-accédant

Le candidat ne doit pas avoir été propriétaire de sa résidence principale depuis deux ans. C’est la règle d’or pour obtenir le prêt à taux zéro en 2026 : nouveaux critères. La banque exige des justificatifs rigoureux.

Des exceptions existent pour l’invalidité ou les catastrophes naturelles. Ces situations ouvrent des droits dérogatoires spécifiques. La nue-propriété ne bloque pas forcément l’accès au dispositif.

Vérifiez votre statut avant de lancer les démarches. Un oubli peut invalider le dossier selon les conditions de primo-accédant officielles.

Analyse des plafonds de ressources par zone

Le calcul repose sur le revenu fiscal de référence N-2. Pour 2026, utilisez vos avis d’imposition de 2024. Les plafonds varient selon la tension du marché local.

Le zonage officiel ABC détermine les limites de revenus autorisées. Les zones tendues permettent des plafonds plus élevés. Un neuvième du coût total est aussi intégré au calcul.

Consultez le décret n° 2025-299 pour identifier votre zone. Chaque commune appartient à une catégorie fiscale précise.

Impact de la composition du foyer sur l’aide

Plus le foyer est nombreux, plus les plafonds de ressources grimpent. Chaque personne à charge augmente le seuil d’éligibilité. Le coefficient familial est ici un levier majeur.

Préparez vos livrets de famille et justificatifs de ressources. La banque analysera la situation de chaque futur occupant. Aucun revenu ne doit être omis lors de l’étude.

Anticipez ces calculs pour éviter les mauvaises surprises. La composition du ménage reste un facteur de succès déterminant.

- Nombre de personnes dans le foyer : définit le plafond applicable.

- Plafonds de revenus indicatifs : varient selon la zone géographique.

- Justificatifs nécessaires : avis d’imposition 2025 sur les revenus 2024.

Comment calculer le montant de votre prêt aidé ?

Une fois votre éligibilité confirmée, il s’agit de chiffrer l’enveloppe exacte que vous pouvez espérer obtenir pour votre projet.

Quotité du prêt selon le type de logement

La quotité maximale grimpe à 50 % pour les ménages modestes en 2026. Pour l’ancien, le bien doit se situer en zone B2 ou C. Des travaux de rénovation sont alors obligatoires.

Ces travaux doivent représenter 25 % du coût total. Ils visent une performance énergétique classée A à D. Le montant reste plafonné selon la zone choisie.

Le neuf bénéficie d’une souplesse accrue sur le territoire. C’est une opportunité pour construire via l’augmentation des montants du PTZ.

Optimisation via le cumul d’aides à la rénovation

Le PTZ se cumule avec l’éco-PTZ et MaPrimeRénov’. Ces aides financent vos travaux énergétiques. Cette synergie booste votre capacité d’achat globale.

Le PTZ est souvent considéré comme un apport personnel. Il réduit votre taux d’endettement mensuel. L’articulation avec un crédit classique nécessite toutefois une étude précise.

Un courtier saura maximiser ces aides d’État. C’est la clé pour obtenir le prêt à taux zéro en 2026 : nouveaux critères.

Exemple chiffré pour une famille en zone B1

Un couple avec deux enfants en zone B1 achète pour 250 000 €. Le PTZ peut atteindre 100 000 €. Le remboursement inclut un différé total de plusieurs années.

L’amortissement s’étale sur 20 à 25 ans. Le différé permet de ne rembourser que le prêt principal au départ.

Le gain sur les intérêts est massif. Il se compte en dizaines de milliers d’euros.

| Critère | Famille Zone B1 | Solo Zone A |

|---|---|---|

| Revenus fiscaux | 60 000 € | 30 000 € |

| Montant PTZ | 100 000 € | 75 000 € |

| Différé | 10 ans | 5 ans |

| Gain estimé | 42 000 € | 28 000 € |

Parcours de demande et contraintes de résidence

Une fois les chiffres en main, il reste à franchir les étapes administratives et à respecter les engagements liés à l’occupation du bien.

Étapes clés de la négociation avec la banque

Seules les banques conventionnées par l’État distribuent ce prêt. Préparez un dossier solide avec vos avis d’imposition et votre compromis. La réactivité est ici votre meilleur atout pour réussir.

En cas de refus, sollicitez d’autres établissements. Un courtier spécialisé en prêt immobilier peut aussi débloquer la situation. Parfois, un léger ajustement de votre plan suffit.

Engagement d’occupation et délais d’emménagement

Le logement doit devenir votre résidence principale un an après l’achat. Vous devez y vivre au moins huit mois par an. C’est une condition sine qua non du dispositif légal.

Louer le bien est interdit durant six ans, sauf exceptions précises. Passé ce délai, les règles deviennent plus souples. Respectez ces clauses pour éviter un remboursement total et immédiat.

Le non-respect des conditions d’occupation peut entraîner le remboursement immédiat de l’avantage indûment perçu, majoré d’intérêts de retard.

Exigences de performance énergétique pour l’ancien

Dans l’ancien, les travaux doivent limiter la consommation énergétique. Un audit thermique est souvent exigé avant et après le chantier. Les organismes veillent strictement au respect des normes actuelles.

Transformer des bureaux en habitations est possible. Cela impose une vigilance sur l’isolation et le chauffage. Le PTZ finance ce projet sur une durée maximale du PTZ de vingt-cinq ans.

En 2026, l’extension du PTZ au neuf sur tout le territoire et l’inclusion des maisons individuelles transforment votre projet immobilier. Vérifiez dès maintenant vos conditions PTZ 2026 selon votre zone pour maximiser ce financement sans intérêts. Devenez propriétaire sereinement grâce à ce levier d’État exceptionnel.

FAQ

Qui peut prétendre au statut de primo-accédant pour un PTZ en 2026 ?

Pour bénéficier de ce dispositif, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux années précédant votre demande. Cette règle est fondamentale pour cibler les ménages accédant pour la première fois à la propriété.

Toutefois, des dérogations existent pour les personnes en situation d’invalidité, les victimes de catastrophes naturelles ou les détenteurs de la seule nue-propriété. Nous vous conseillons de fournir des justificatifs précis à votre banque pour valider cette condition indispensable.

Quels sont les plafonds de ressources à respecter pour obtenir ce prêt ?

L’éligibilité dépend de vos revenus fiscaux de référence de l’année N-2 (soit vos revenus de 2024 pour une demande en 2026). Le montant retenu est le plus élevé entre la somme des revenus des occupants et le coût total de l’opération divisé par neuf.

Les plafonds varient selon votre zone géographique et la composition de votre foyer. Par exemple, en zone B2, le plafond est de 31 500 € pour une personne seule et de 66 150 € pour un foyer de quatre personnes.

Quelles sont les conditions d’occupation du logement financé par un PTZ ?

Le bien doit impérativement devenir votre résidence principale au plus tard un an après l’achat ou l’achèvement des travaux. Vous avez l’obligation d’y résider au moins huit mois par an, sauf cas de force majeure, raisons de santé ou obligations professionnelles spécifiques.

Sachez qu’une mise en location est strictement interdite durant les six premières années, sauf exceptions réglementées. Tout manquement à ces règles d’occupation peut entraîner le remboursement immédiat de l’avantage perçu, majoré d’intérêts de retard.

Peut-on obtenir un prêt à taux zéro pour l’achat d’un logement ancien ?

Oui, l’acquisition dans l’ancien est possible, principalement en zones B2 et C. La condition majeure est la réalisation de travaux d’amélioration ou d’économie d’énergie représentant au moins 25 % du coût total de l’opération immobilière.

Ces travaux doivent permettre d’atteindre une performance énergétique minimale (classe D après travaux) et être achevés dans un délai de trois ans. Ce volet du PTZ constitue un levier puissant pour la rénovation thermique du parc immobilier existant.

Quel est le montant maximum que l’on peut emprunter avec ce dispositif ?

En 2026, le PTZ peut financer jusqu’à 50 % du coût de votre projet pour les ménages les plus modestes. Le montant est plafonné en fonction de la zone et du nombre d’occupants ; il peut atteindre 180 000 € dans les zones les plus tendues comme la zone A.

Le calcul final intègre également vos tranches de revenus et la comparaison avec vos autres prêts. Notez que le PTZ ne finance jamais la totalité de l’achat et exclut systématiquement le règlement des frais de notaire.

Quelle est la durée maximale de remboursement pour un PTZ ?

La durée totale de remboursement de ce prêt aidé ne peut pas excéder 25 ans. Selon votre niveau de ressources, vous pouvez bénéficier d’un différé de remboursement allant de 2 à 10 ans, durant lequel vous ne remboursez que vos autres crédits bancaires.

Cette structure de remboursement modulaire est conçue pour alléger vos mensualités globales lors des premières années de votre installation, facilitant ainsi la gestion de votre budget familial.