L’essentiel à retenir : obtenir un prêt immobilier auto entrepreneur est tout à fait possible, mais cela demande une préparation rigoureuse du dossier. Les banques examinent en priorité l’ancienneté de l’activité, la stabilité des revenus déclarés et la solidité de l’apport personnel. Avec les bons arguments et un dossier bien construit, un micro-entrepreneur peut convaincre un établissement prêteur et accéder à la propriété.

Sommaire

- Un auto entrepreneur peut-il vraiment obtenir un prêt immobilier ?

- Pourquoi les banques considèrent les auto entrepreneurs comme profils à risque

- Les critères clés que les banques examinent dans votre dossier

- Comment les banques calculent vos revenus en tant qu’auto entrepreneur

- Les documents indispensables pour constituer un dossier solide

- Les aides et dispositifs financiers accessibles aux auto entrepreneurs

- Conseils pratiques pour maximiser vos chances d’obtenir votre prêt

- FAQ : vos questions fréquentes sur le prêt immobilier auto entrepreneur

| Critère examiné | Ce que la banque attend |

|---|---|

| Ancienneté d’activité | 2 à 3 ans minimum d’exercice continu |

| Revenus retenus | Moyenne des 2 ou 3 dernières années déclarées |

| Taux d’endettement | 35 % maximum des revenus nets (règle HCSF) |

| Apport personnel | 10 à 20 % du prix du bien minimum |

| Justificatifs comptables | 3 derniers bilans ou déclarations de revenus |

| Statut | TNS (travailleur non salarié), micro-entrepreneur |

Un auto entrepreneur peut-il vraiment obtenir un prêt immobilier ?

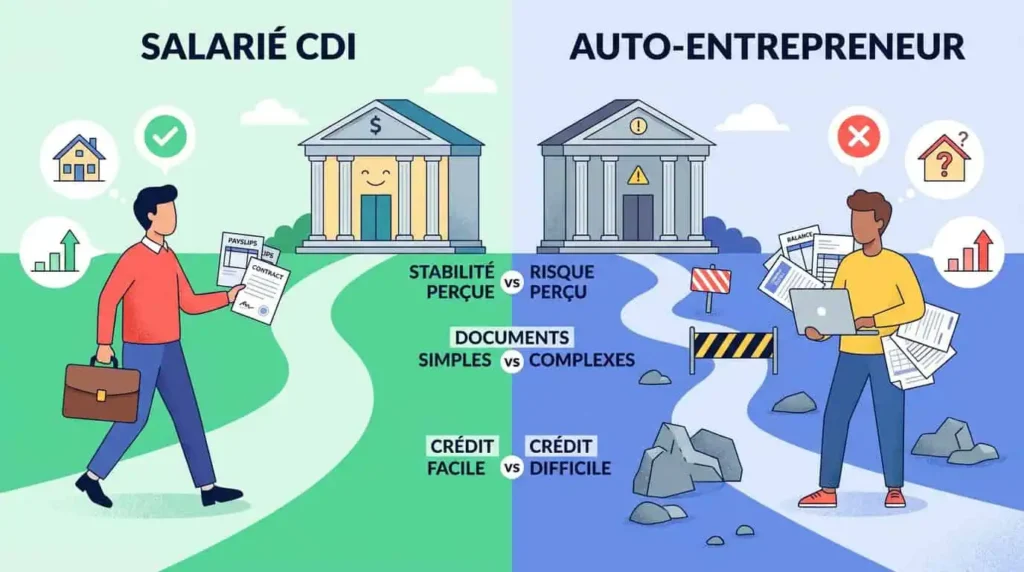

La réponse courte : oui. Le prêt immobilier auto entrepreneur est accessible, même si le parcours est plus exigeant qu’un salarié en CDI. Aucune loi n’interdit à un micro-entrepreneur d’emprunter pour acheter un logement.

Ce que la plupart ignorent, c’est que les banques ne refusent pas par principe. Elles cherchent surtout des garanties de remboursement régulier. Un auto entrepreneur capable de démontrer la solidité de son activité peut tout à fait convaincre un établissement prêteur.

Selon l’INSEE, on comptait environ 3 millions d’auto entrepreneurs actifs en France en 2023. Ce segment représente une part significative des candidats à l’emprunt. Les banques ont donc appris à traiter ces dossiers, même s’ils exigent plus de documentation. La clé, c’est l’anticipation.

Pourquoi les banques considèrent les auto entrepreneurs comme profils à risque

Des revenus irréguliers qui inquiètent les établissements prêteurs

Un salarié reçoit le même salaire chaque mois, avec un bulletin de paie à l’appui. Un auto entrepreneur, lui, peut encaisser 4 000 € en mars et 800 € en août. Cette variabilité des revenus irréguliers est la première source d’inquiétude des banques.

Le problème n’est pas tant le niveau de revenu que sa prévisibilité. Une banque prête sur 20 ans : elle veut savoir que vous pourrez rembourser en décembre comme en juin. Soyons directs : c’est là que beaucoup de dossiers décrochent.

Ce déséquilibre a d’ailleurs pesé sur le marché. La Banque de France a documenté une baisse de la production de crédit immobilier d’environ 40 % entre 2022 et 2023, avec un impact disproportionné sur les profils atypiques. Les indépendants en ont fait les frais en premier.

L’absence de bulletins de salaire, un frein perçu mais contournable

Sans fiche de paie, les banques doivent reconstituer votre revenu à partir d’autres documents. C’est plus long, plus complexe, et certains conseillers bancaires peu habitués aux statuts TNS peuvent décourager le dossier d’emblée.

Ce frein est réel mais pas insurmontable. Les déclarations fiscales annuelles et les bilans comptables jouent exactement le même rôle que les bulletins de salaire. Il faut simplement savoir les présenter de façon lisible et cohérente pour le dossier de financement immobilier.

Honnêtement, s’adresser à une banque habituée aux profils d’indépendants change tout. Toutes les enseignes ne sont pas équipées de la même façon pour traiter un micro-entrepreneur crédit.

Les critères clés que les banques examinent dans votre dossier

L’ancienneté de l’activité : le seuil des 2 à 3 ans

C’est souvent le premier filtre. Pratiquement toutes les banques exigent un minimum de 2 ans d’ancienneté d’activité avant d’étudier un dossier de prêt immobilier auto entrepreneur. Ce chiffre est confirmé par des courtiers comme CAFPI ou Meilleurtaux, et par la Banque de France.

Certains établissements vont jusqu’à réclamer 3 ans. Pourquoi ? Parce que deux exercices complets permettent de vérifier qu’il ne s’agit pas d’un démarrage chanceux, mais d’une activité stable. Un an d’activité, c’est souvent insuffisant pour convaincre.

Si vous avez moins de 2 ans d’ancienneté, mieux vaut patienter et préparer votre dossier pendant ce temps. Pour aller plus loin sur vos options de financement immobilier en tant qu’indépendant, consultez les ressources dédiées.

La stabilité et le niveau des revenus déclarés

La banque ne regarde pas votre dernier chiffre d’affaires. Elle regarde la tendance sur plusieurs années. Des revenus qui progressent régulièrement sont bien mieux perçus que des revenus en dents de scie, même si la moyenne est identique.

La capacité d’emprunt d’un indépendant dépend directement du revenu net retenu par la banque. Ce n’est pas votre CA brut, mais le revenu après abattement ou charges. Un chiffre d’affaires de 60 000 € ne vaut pas un salaire de 60 000 € aux yeux du prêteur.

Le taux d’endettement et le reste à vivre

La règle du taux d’endettement maximum à 35 % des revenus nets s’applique à tout le monde, salariés comme travailleurs non salariés. C’est une recommandation rendue contraignante par le HCSF (Haut Conseil de Stabilité Financière) en 2021.

Le reste à vivre est également scruté. Une banque veut s’assurer qu’après remboursement de la mensualité, vous disposez d’un budget suffisant pour vivre. Ce critère est moins connu mais peut bloquer un dossier même si le taux d’endettement est respecté.

Comment les banques calculent vos revenus en tant qu’auto entrepreneur

La moyenne des revenus sur 2 ou 3 ans comme base de calcul

Le revenu retenu pour un prêt immobilier auto entrepreneur n’est jamais le dernier chiffre d’affaires déclaré. Les banques utilisent la moyenne des 2 ou 3 dernières années de revenus déclarés, une pratique documentée par la Banque de France.

Concrètement : si vous avez gagné 30 000 € nets en 2022, 34 000 € en 2023 et 38 000 € en 2024, la banque retiendra environ 34 000 € comme base. Pas 38 000 €, même si c’est votre meilleure année. Cette approche lisse les variations et protège l’établissement prêteur.

C’est pourquoi il vaut mieux présenter sa demande de simulation de crédit immobilier après deux ou trois années de progression régulière. Cela optimise la base de calcul retenue.

Les charges déductibles et leur impact sur le revenu net retenu

Sous le régime micro-entrepreneur, un abattement forfaitaire s’applique sur le chiffre d’affaires (71 % pour les activités d’achat-revente, 50 % pour les services, 34 % pour les professions libérales, à vérifier sur le site officiel des impôts). Ce n’est pas votre CA brut qui est pris en compte, mais ce revenu après abattement.

Résultat : un CA de 50 000 € dans les services correspond à un revenu net retenu de 25 000 €. C’est ce chiffre qui alimente le calcul de votre capacité d’emprunt. Mieux vaut le savoir avant de solliciter une banque.

« Le revenu pris en compte par la banque pour un travailleur non salarié correspond au bénéfice net figurant dans la déclaration fiscale, non au chiffre d’affaires. » , Banque de France, guide pratique du crédit aux indépendants

Les documents indispensables pour constituer un dossier solide

Les justificatifs de revenus et bilans comptables à préparer

La quasi-totalité des établissements prêteurs réclame les 3 derniers bilans comptables ou déclarations de revenus. C’est le socle minimum de tout dossier de financement immobilier pour un auto entrepreneur.

Concrètement, vous devrez fournir vos avis d’imposition des 2 ou 3 dernières années, vos déclarations de chiffre d’affaires auprès de l’URSSAF, et si possible un bilan comptable établi par un expert-comptable. Ce dernier document renforce la crédibilité du dossier auprès des banques.

Les autres pièces qui renforcent la crédibilité de votre dossier

Au-delà des justificatifs de revenus, préparez également vos trois derniers relevés de comptes bancaires professionnels et personnels, une attestation d’inscription au registre des auto entrepreneurs (extrait URSSAF), et vos justificatifs d’identité et de domicile habituels.

Un document souvent négligé : la lettre de motivation ou note de présentation de votre activité. Expliquer en quelques lignes votre secteur, vos clients, votre carnet de commandes ou votre visibilité sur l’année à venir peut faire une différence réelle auprès d’un conseiller bancaire.

Si vous avez souscrit une assurance emprunteur en amont, pensez aussi à vérifier les garanties couvertes. Pour comprendre les garanties liées à votre assurance emprunteur PTIA, un article dédié vous guidera sur ce point.

Chiffres clés

- Environ 3 millions d’auto entrepreneurs actifs en France en 2023 (URSSAF/INSEE 2023)

- 2 ans minimum d’ancienneté exigés par la plupart des banques (pratique bancaire standard, CAFPI, Meilleurtaux)

- 35 % maximum de taux d’endettement, règle HCSF contraignante depuis 2021

- Apport personnel de 10 à 20 % du prix du bien fréquemment exigé (Banque de France)

- Production de crédit immobilier en baisse d’environ 40 % entre 2022 et 2023, impactant fortement les profils atypiques (Banque de France, rapport 2023)

Les aides et dispositifs financiers accessibles aux auto entrepreneurs

Le prêt à taux zéro (PTZ) et ses conditions d’éligibilité

Bonne nouvelle : le prêt à taux zéro PTZ est accessible aux auto entrepreneurs au même titre qu’aux salariés. Ce dispositif ne tient pas compte du statut professionnel, mais du niveau de ressources et de la nature du bien acheté (neuf ou ancien avec travaux, selon les zones).

Les conditions d’éligibilité ont évolué. Pour les demandes déposées en 2026, vérifiez les plafonds de revenus et les zones géographiques éligibles directement sur le site officiel de l’ANIL ou du gouvernement (conditions susceptibles d’évoluer). Pour tout savoir sur obtenir le PTZ en 2026, un guide complet est disponible.

Le PTZ peut financer jusqu’à 40 % du prix du bien selon les cas (montant à vérifier sur le site officiel). Combiné à un prêt principal, il allège significativement la mensualité et améliore la capacité d’emprunt d’un indépendant.

Le prêt Action Logement et les autres coups de pouce à connaître

Le prêt Action Logement (anciennement 1 % patronal) est en revanche réservé aux salariés d’entreprises cotisantes. Un auto entrepreneur n’y a pas accès directement. C’est un point souvent mal compris.

En revanche, certaines collectivités locales proposent des prêts à taux réduit ou des aides à l’apport pour les primo-accédants, sans condition de statut. Renseignez-vous auprès de votre mairie ou du Conseil régional.

« Les dispositifs d’aide à l’accession ne font pas de distinction entre salariés et indépendants dans la plupart des cas, à l’exception des aides patronales réservées aux salariés. » , ANIL, guide de l’accession à la propriété

Conseils pratiques pour maximiser vos chances d’obtenir votre prêt

Constituer un apport personnel conséquent

L’apport personnel est votre meilleur argument. Les banques attendent généralement entre 10 et 20 % du prix du bien de la part d’un auto entrepreneur, contre souvent 10 % pour un salarié en CDI (Banque de France). Viser 20 % minimum vous place dans une position de négociation bien plus solide.

Un apport élevé réduit le risque perçu et peut vous permettre de décrocher un meilleur taux. Consultez les taux immobiliers actuels pour situer votre projet dans le contexte du marché.

Soigner son historique bancaire et réduire ses dettes en cours

Les relevés de compte sont scrutés sur 3 à 6 mois. Évitez les découverts, les incidents de paiement et les dépenses compulsives dans cette période. Un compte bien tenu parle pour vous avant même que vous ouvriez la bouche.

Remboursez les crédits à la consommation en cours avant de déposer votre dossier. Chaque mensualité existante grignote votre taux d’endettement travailleur non salarié et réduit mécaniquement votre capacité d’emprunt.

Pensez aussi à vérifier votre fichage éventuel auprès de la Banque de France (FICP). Une situation nette sur ce point est un prérequis indispensable à toute demande de crédit immobilier.

Passer par un courtier spécialisé pour gagner du temps et du taux

Franchement, c’est souvent la décision la plus efficace. Un courtier immobilier indépendant connaît les banques qui traitent bien les profils d’auto entrepreneurs. Il sait comment présenter votre dossier de façon optimale pour chaque établissement.

Un courtier accède également à des offres que vous n’obtiendrez pas seul en démarchant plusieurs agences bancaires. Pour les profils atypiques, la différence de taux obtenu peut représenter plusieurs milliers d’euros sur la durée du prêt.

- Préparez vos 3 derniers avis d’imposition et déclarations URSSAF

- Constituez un apport personnel d’au moins 10 à 20 % du prix du bien

- Assainissez vos comptes bancaires sur les 3 à 6 mois précédant la demande

- Remboursez les crédits à la consommation en cours si possible

- Contactez un courtier spécialisé pour cibler les banques adaptées à votre profil

Pour ceux qui envisagent un investissement locatif en parallèle, l’article sur investir dans l’immobilier en 2026 complète utilement cette approche.

FAQ : vos questions fréquentes sur le prêt immobilier auto entrepreneur

Peut-on obtenir un prêt immobilier auto entrepreneur sans apport ?

C’est très difficile, mais pas impossible. Certaines banques acceptent de financer à 100 % si le profil est exceptionnel (revenus très stables, ancienneté importante, compte bancaire irréprochable). En pratique, un apport de 10 à 20 % augmente considérablement vos chances d’obtenir votre prêt immobilier auto entrepreneur.

Combien d’années d’activité faut-il pour emprunter ?

La majorité des banques exige au moins 2 ans d’ancienneté d’activité. Certains établissements demandent 3 ans. En dessous de ce seuil, il est généralement conseillé d’attendre et de préparer son dossier, sauf si vous disposez d’un co-emprunteur salarié qui sécurise le dossier.

Comment la banque calcule-t-elle mes revenus en tant qu’auto entrepreneur ?

La banque retient la moyenne des 2 ou 3 dernières années de revenus nets déclarés, après abattement forfaitaire du régime micro. Ce n’est jamais le dernier chiffre d’affaires brut qui sert de base. Votre bilan comptable et vos déclarations fiscales sont les documents de référence pour ce calcul.

Le PTZ est-il accessible aux auto entrepreneurs ?

Oui. Le prêt à taux zéro ne fait aucune distinction de statut professionnel. Il est accessible aux auto entrepreneurs sous condition de ressources et pour l’achat d’une résidence principale (neuf ou ancien avec travaux selon les zones). Vérifiez les critères actualisés sur le site officiel, car ils peuvent évoluer (conditions susceptibles d’évoluer , vérifiez sur service-public.fr).

Faut-il passer par un courtier pour un prêt immobilier en tant qu’auto entrepreneur ?

Ce n’est pas obligatoire, mais c’est fortement conseillé. Un courtier immobilier indépendant connaît les établissements les plus ouverts aux statuts TNS. Il optimise la présentation du dossier et peut négocier des conditions que vous n’obtiendrez pas en démarchant seul. Pour un profil atypique, c’est souvent un gain de temps et d’argent réel. Vous pouvez aussi consulter notre page sur les taux fixe ou variable pour les freelances pour choisir la bonne formule d’emprunt.