L’essentiel à retenir : choisir entre taux fixe ou variable n’est pas anodin quand on est indépendant. Vos revenus irréguliers changent tout à l’équation bancaire. Ce guide vous aide à peser chaque option selon votre profil emprunteur et la réalité de 2026.

Sommaire

- Taux fixe ou variable : de quoi parle-t-on exactement ?

- Avantages et limites du taux fixe pour un indépendant

- Avantages et limites du taux variable pour un auto-entrepreneur

- Tableau comparatif taux fixe vs taux variable

- Comment choisir selon votre situation d’indépendant ?

- Les erreurs fréquentes des freelances face aux banques

- FAQ : taux fixe ou variable pour les freelances

Taux fixe ou variable : de quoi parle-t-on exactement ?

Définition et fonctionnement du taux fixe

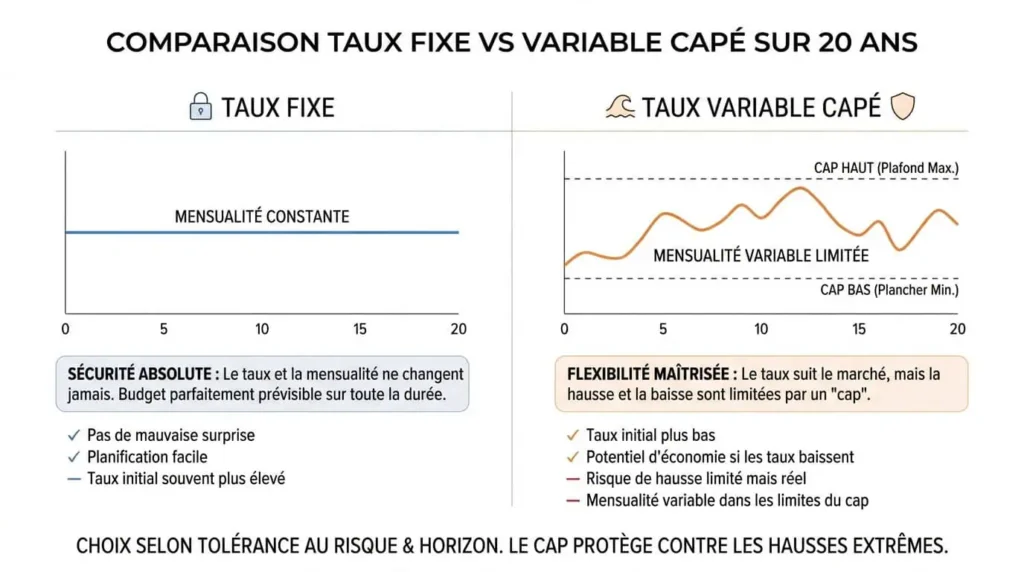

Un taux fixe est un taux d’intérêt qui ne bouge pas pendant toute la durée du prêt bancaire. Vous signez à 3,85 % (à vérifier selon les conditions du moment), vous remboursez à 3,85 % jusqu’au dernier versement.

La conséquence directe : vos mensualités sont identiques du début à la fin. Pour un freelance qui jongle avec des revenus qui varient d’un mois à l’autre, c’est souvent une forme de stabilité bienvenue.

Définition et fonctionnement du taux variable

Le taux variable, lui, évolue régulièrement selon un indice de référence, généralement l’Euribor (Euro Interbank Offered Rate). Quand l’Euribor monte, vos mensualités augmentent. Quand il baisse, vous payez moins.

Ce type de taux démarre souvent en dessous du taux fixe proposé au même moment. C’est son argument principal. Mais la contrepartie, c’est l’incertitude sur le coût total du crédit sur 20 ou 25 ans.

Le taux capé : une troisième voie à connaître

Le taux capé est une version encadrée du taux variable. Il peut monter, mais jamais au-delà d’un plafond défini dans le contrat (par exemple, capé à +1 ou +2 points au-dessus du taux initial).

C’est un compromis : vous profitez des baisses potentielles de l’Euribor, sans risquer une explosion de vos remboursements. Pour un auto-entrepreneur soucieux de son risque financier, cette formule mérite vraiment d’être étudiée.

Avantages et limites du taux fixe pour un indépendant

La prévisibilité des mensualités : un atout clé face aux revenus irréguliers

Soyons directs : quand on est freelance, les mois creux arrivent toujours au mauvais moment. Un client qui tarde à payer, un contrat qui ne se renouvelle pas. Dans ce contexte, savoir exactement ce que vous devrez rembourser chaque mois a une vraie valeur.

Le taux fixe transforme votre prêt bancaire en ligne fixe dans votre budget. Vous pouvez anticiper, provisionner, planifier. C’est l’une des rares certitudes dans la vie d’un indépendant.

Pour aller plus loin sur la gestion de votre financement, consultez notre simulateur de prêt immobilier qui vous permet de calculer vos mensualités selon différents scénarios.

Les inconvénients du taux fixe quand on est freelance

Le taux fixe a un prix. Il est systématiquement plus élevé que le taux variable de départ. Vous payez une prime pour la sécurité. Sur 20 ans, cet écart peut représenter plusieurs milliers d’euros de coût supplémentaire.

Par ailleurs, en cas de remboursement anticipé, les banques appliquent souvent des indemnités. Pour un freelance dont les revenus peuvent exploser certaines années, cette rigidité est un vrai frein. Vérifiez toujours ce point avant de signer.

Avantages et limites du taux variable pour un auto-entrepreneur

Quand le taux variable peut faire économiser sur le coût total du crédit

Si les taux d’intérêt baissent durablement sur la période de votre crédit, un taux variable vous fait mécaniquement économiser de l’argent. Vos mensualités diminuent sans que vous ayez à renégocier quoi que ce soit.

Sur des crédits courts (7 à 10 ans) ou sur des montants modestes, l’écart initial entre taux fixe et variable peut se traduire par une économie nette significative si les conditions de marché restent favorables.

« Un taux variable peut coûter moins cher qu’un taux fixe sur toute la durée du prêt, à condition que l’environnement de taux reste stable ou en baisse. » , Observatoire Crédit Logement

Les risques concrets d’un taux variable sans plafond

Un taux variable non capé est un pari. La période 2022-2023 l’a rappelé brutalement : l’Euribor est passé de négatif à plus de 4 % en moins de 18 mois. Des emprunteurs ont vu leurs mensualités bondir de plusieurs centaines d’euros.

Pour un auto-entrepreneur avec des revenus irréguliers, c’est une double peine. Le mois où votre activité ralentit peut coïncider avec une hausse de vos remboursements. Ce scénario n’est pas théorique.

Vous gérez un investissement locatif ? La rubrique crédit immobilier du site détaille les stratégies adaptées à ce type de profil.

Le taux capé : un compromis adapté aux profils prudents

Le taux capé mérite une section à part entière. Concrètement, si votre taux de départ est à 3,2 % et que le cap est fixé à +2, vous ne rembourserez jamais au-delà de 5,2 %, quelles que soient les évolutions de l’Euribor.

Pour un freelance qui veut profiter d’un départ favorable sans s’exposer à l’illimité, c’est souvent la formule la plus raisonnable. Elle est cependant moins répandue et certaines banques ne la proposent pas spontanément. Demandez-la explicitement.

Tableau comparatif taux fixe vs taux variable

| Critère | Taux fixe | Taux variable |

|---|---|---|

| Mensualités | Stables sur toute la durée | Évoluent avec l’Euribor |

| Coût total du crédit | Connu dès la signature | Incertain, dépend du marché |

| Taux de départ | Généralement plus élevé | Généralement plus bas |

| Remboursement anticipé | Pénalités fréquentes | Souvent plus flexible |

| Adapté aux revenus irréguliers | Oui, bonne prévisibilité | Risqué sans plafond |

| Risque financier principal | Surcoût si taux baissent | Hausse des mensualités |

Comment choisir selon votre situation d’indépendant ?

Selon la régularité de vos revenus et votre capacité d’emprunt

Voici la question que je vous invite à poser honnêtement : sur les 3 dernières années, vos revenus ont-ils fluctué de plus de 30 % d’une année à l’autre ? Si oui, le taux fixe est probablement la formule la plus adaptée pour préserver votre capacité d’emprunt et votre sérénité.

Si vos revenus sont relativement stables malgré le statut d’indépendant, un taux variable capé peut avoir du sens. La banque regardera vos trois derniers bilans ou déclarations. Plus ils sont réguliers, plus vous avez de marge de négociation.

Selon la durée et le montant de votre crédit

Plus la durée du crédit est longue, plus le taux variable devient risqué. Sur 25 ans, personne ne peut prédire où sera l’Euribor dans 15 ans. Sur 10 ans, les probabilités de se retrouver dans une mauvaise configuration sont plus faibles.

Pour un crédit immobilier de 250 000 euros sur 20 ans, préférez le taux fixe. Pour un financement de 80 000 euros sur 7 ans avec un projet de remboursement anticipé, le taux variable mérite d’être étudié. Notre article sur les taux immobiliers en 2026 vous donne le contexte actuel du marché.

Selon le contexte des taux d’intérêt en 2026

Honnêtement, le contexte de 2026 est plus favorable aux emprunteurs que 2023. Les taux ont amorcé une détente progressive depuis mi-2024. Mais rien ne garantit que cette tendance se poursuive.

Comparez les offres reçues avec les ressources sur les prêts immobiliers disponibles pour vous faire une idée précise du marché actuel. Les écarts entre taux fixe et variable se sont resserrés, ce qui rend le taux fixe encore plus attractif en ce moment (conditions susceptibles d’évoluer).

Les erreurs fréquentes des freelances face aux banques

Sous-estimer l’impact des revenus variables sur le dossier de prêt

Ce que j’observe souvent : les freelances présentent leur meilleure année comme référence. La banque, elle, calcule la moyenne sur 3 ans, en retranchant souvent 10 à 20 % par précaution. Résultat : la capacité d’emprunt réelle est inférieure à ce qu’ils espéraient.

Préparez votre dossier en amont. Consolidez vos revenus, montrez une tendance haussière sur 3 ans, et provisionnez un apport personnel solide. Les banques aiment les profils qui anticipent.

Les auto-entrepreneurs en phase de création peuvent aussi s’intéresser au prêt à taux zéro en 2026, qui peut compléter utilement un financement principal.

Les questions indispensables à poser avant de signer

Trop de freelances signent sans avoir posé les bonnes questions. Avant tout engagement, vérifiez ces points précis :

- Quel est le plafond du taux capé si vous optez pour un taux variable ?

- Quelles sont les pénalités de remboursement anticipé en cas de bonne année ?

- L’assurance emprunteur est-elle externalisable pour réduire le coût total ?

- Le taux proposé intègre-t-il déjà les frais de dossier ?

- Quelle est la périodicité de révision du taux variable (mensuelle, annuelle) ?

Consultez aussi notre guide sur la loi sur l’assurance prêt immobilier pour comprendre vos droits en matière de délégation d’assurance. Et si vous envisagez un investissement locatif en parallèle, notre article sur le meilleur placement immobilier peut vous orienter.

Pour éviter les pièges classiques, notre dossier sur les erreurs à éviter lors d’un rachat de crédit complète utilement cette lecture.

Chiffres clés

- 72 % des crédits immobiliers accordés en France sont à taux fixe (Banque de France, données 2024, à vérifier sur banque-france.fr).

- L’Euribor 3 mois a atteint un pic à 3,94 % en octobre 2023, contre -0,55 % en janvier 2022.

- Les freelances et indépendants représentent plus de 4 millions de travailleurs en France selon l’URSSAF (chiffre 2024, à vérifier sur urssaf.fr).

- Un taux capé à +2 points réduit le risque variable de plus de 60 % selon les simulations standard des courtiers.

FAQ : taux fixe ou variable pour les freelances et auto-entrepreneurs

Un auto-entrepreneur peut-il obtenir un taux variable capé facilement ?

Le taux variable capé est moins répandu que le taux fixe dans les offres standards. Certaines banques le proposent sur demande explicite. Votre profil emprunteur doit être solide : au moins 2 ans d’activité, revenus stables, apport suffisant. Un courtier peut vous aider à identifier les établissements qui pratiquent cette formule.

Peut-on passer d’un taux variable à un taux fixe en cours de crédit ?

Oui, c’est possible dans la plupart des contrats de prêt bancaire, mais les conditions varient selon l’établissement. Cette conversion s’appelle un avenant. Elle peut entraîner des frais et le nouveau taux fixe est calculé selon les conditions du marché au moment de la demande, pas celles de la signature initiale.

Quel taux choisir pour un crédit professionnel en tant qu’indépendant ?

Pour un crédit professionnel (achat de matériel, local commercial), le taux fixe reste la norme. Les durées sont généralement courtes (5 à 7 ans) et les montants modérés. Le taux variable offre peu d’avantage sur ces durées et ajoute un risque financier inutile à votre trésorerie professionnelle.

Le taux variable est-il toujours indexé sur l’Euribor ?

En France, l’immense majorité des taux variables sont indexés sur l’Euribor (3 mois ou 12 mois). D’autres indices existent mais sont marginaux. Vérifiez toujours l’indice de référence dans votre contrat et la périodicité de révision, car cela conditionne la fréquence de variation de vos mensualités.

Le choix entre taux fixe ou variable change-t-il selon l’investissement locatif ?

Pour un investissement locatif, la logique diffère légèrement. Les loyers perçus couvrent une partie du remboursement. Certains investisseurs acceptent un taux variable pour maximiser le rendement brut initial. Consultez notre guide sur l’investissement immobilier en 2026 pour une analyse complète adaptée aux indépendants.